29.11.2025

Время чтения: ~3 мин.

Финансовые институты применяют многоуровневую систему оценки кредитоспособности заемщика перед одобрением займа.

Ключевые критерии оценки включают коэффициент долговой нагрузки (КДН) и платежеспособность клиента.

| Критерий | Значимость |

|---|---|

| Кредитный рейтинг | Высокая |

| Стабильность дохода | Критическая |

Банки предлагают специализированные программы потребительского кредитования для покупки часов.

Каждая программа имеет индивидуальные условия и требования к заемщику.

Кредитование на люксовые часы сопряжено с потенциальными финансовыми рисками для заемщика.

Важно тщательно анализировать условия кредитного договора перед подписанием.

Существует несколько эффективных способов снижения процентной нагрузки при кредитовании.

Грамотное финансовое планирование позволяет существенно сократить переплату по кредиту.

Банки предъявляют стандартный пакет документов для оформления целевого займа.

| Документ | Требование |

|---|---|

| Паспорт | Обязателен |

| Справка о доходах | 2-НДФЛ за последние 6 месяцев |

| Дополнительный документ | Военный билет/страховое свидетельство |

Корректность документов критична для одобрения кредита.

Выбор между личным займом и кредитной картой зависит от индивидуальных финансовых возможностей.

При выборе аксессуара рекомендуется изучить идеальные часы заранее.

Каждый финансовый инструмент имеет свои преимущества и недостатки.

Грамотное финансовое планирование включает несколько ключевых этапов расчета бюджета.

| Статья расходов | Рекомендуемая доля |

|---|---|

| Обязательные платежи | 50-60% |

| Накопления | 20-30% |

| Личные расходы | 10-20% |

Эксперты рекомендуют не тратить более 10% месячного дохода на luxury-покупки.

Кредитная история является определяющим фактором при принятии банком решения о займе.

Банки используют следующие критерии оценки:

| Критерий | Влияние на решение |

|---|---|

| Кредитный рейтинг | Высокий |

| История платежей | Критический |

| Количество кредитов | Существенный |

Рекомендуется регулярно проверять кредитную историю и улучшать финансовые показатели.

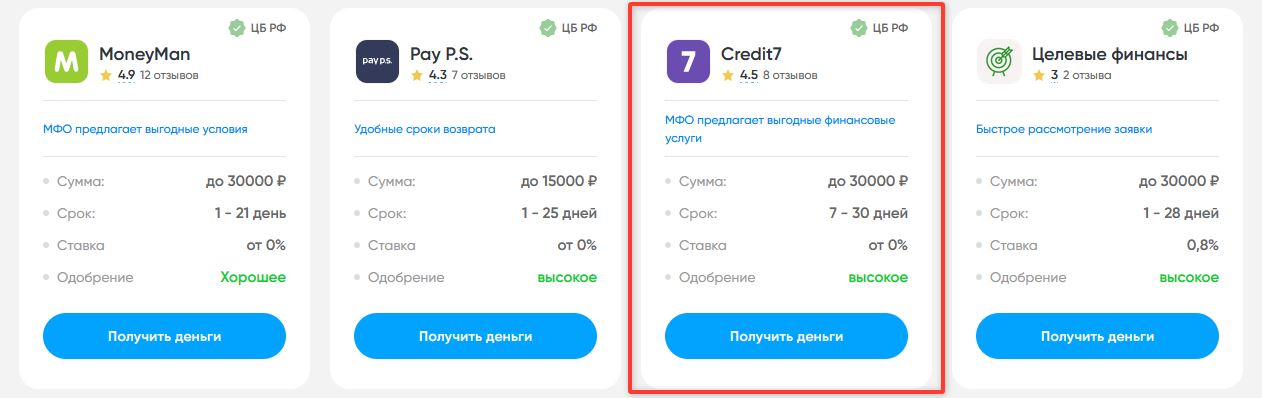

Приобретение дорогих наручных часов часто требует привлечения заемных средств. Для выбора оптимальных условий кредитования можно воспользоваться сервисом Вамодобрено — кредитный портал, где представлены предложения различных банков. Это позволяет сравнить процентные ставки и выбрать программу с минимальной переплатой, предварительно оценив свою кредитную нагрузку.

Автор публикации:

Страстный исследователь мира часов, эксперт по стильным аксессуарам. Делюсь профессиональными советами по выбору и подбору идеальных наручных часов для разных стилей.